Die E-Rechnungspflicht ist da!

Mit dem am 22. März 2024 verabschiedeten Wachstumschancengesetz (WtcG) hat der Bundesrat die Weichen für eine umfassende Digitalisierung und mehr Transparenz im Geschäftsverkehr gestellt.

Die verpflichtende Nutzung elektronischer Rechnungen (E-Rechnungen) gilt bereits jetzt als zentraler Standard für B2B-Transaktionen in Deutschland. Seit dem 1. Januar 2025 wird die E-Rechnung endgültig zur Pflicht für alle inländischen B2B-Umsätze. Doch welche konkreten Auswirkungen hat das auf Unternehmen, und wie lässt sich die Umstellung effizient bewältigen?

EN 16931 – was ist das?

Die EN 16931 legt fest, welche wichtigen Informationen eine elektronische Rechnung in der EU enthalten muss, wie z. B. Rechnungsnummer, Datum sowie Käufer- und Verkäuferangaben. Dabei ist es egal, wie die Daten technisch aufgebaut sind – die Norm stellt sicher, dass Rechnungen in ganz Europa problemlos gelesen und verarbeitet werden können, unabhängig vom verwendeten System.

Seit 2025 gilt eine PDF-Rechnung, die per E-Mail verschickt wird, nicht mehr als E-Rechnung, sondern als „sonstige Rechnung“.

Technologische Anpassungen:

Unternehmen sollten ihre IT-Infrastruktur und Software auf die neuen Anforderungen ausrichten. Systeme, die Formate wie ZUGFeRD 2.x oder XRechnung unterstützen, sind hierfür essenziell.

Prozessoptimierung:

Die Einführung der E-Rechnung bietet eine ideale Gelegenheit, Abläufe zu überdenken und durchgängige digitale Prozesse zu etablieren. Ein CRM-System kann beispielsweise nicht nur Rechnungen erstellen, sondern auch Prozesse entlang der gesamten Wertschöpfungskette optimieren.

Die wichtigsten Eckpunkte der E-Rechnungspflicht

Starttermin:

Seit dem 1. Januar 2025 sind alle inländischen B2B-Umsätze elektronisch zu fakturieren (§ 14 Abs. 2 Satz 2 Nr. 1 UStG-neu).

Definition der E-Rechnung:

Eine E-Rechnung muss in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden. Nur Rechnungen, die der europäischen Norm EN 16931 bzw. der Richtlinie 2014/55/EU entsprechen, gelten als rechtskonform. Gängige Formate wie ZUGFeRD 2.x und XRechnung erfüllen diese Anforderungen bereits.

Wichtig: Ab 2025 gelten per E-Mail versendete PDF-Rechnungen nur noch als „sonstige Rechnungen“ und sind nicht mehr zulässig.

Pflicht für alle Unternehmen:

Alle Unternehmen, unabhängig von ihrer Größe, müssen ab dem Stichtag E-Rechnungen empfangen und versenden können.

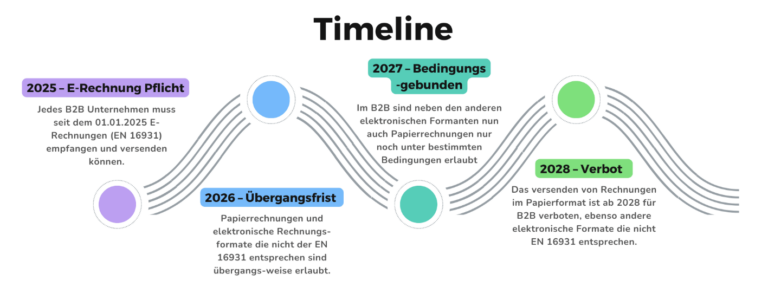

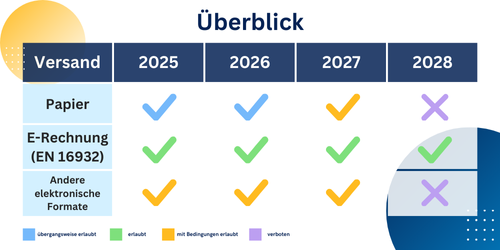

Übergangsregelungen:

Bis 31. Dezember 2026: Papierrechnungen sind weiterhin erlaubt.

Ab 2027: Stufenweise Einführung je nach Unternehmensgröße.

Ab 1. Januar 2028: Verpflichtung zur E-Rechnung für alle.

Blick nach vorn: Digitalisierung der Steuerverwaltung

Die geplante Einführung eines elektronischen Meldesystems für B2B-Umsätze zeigt, dass die Digitalisierung der Steuerverwaltung weiter voranschreitet. Unternehmen sollten sich auf eine Zukunft vorbereiten, in der der Informationsaustausch mit den Finanzbehörden nahezu in Echtzeit erfolgen wird.

Fazit: Jetzt handeln und profitieren

Die Verpflichtung zur E-Rechnung seit 2025 ist ein Meilenstein für die Digitalisierung der Wirtschaft und ein wirksames Mittel gegen Steuerbetrug. Unternehmen, die diese Transformation aktiv angehen, profitieren nicht nur durch die Einhaltung gesetzlicher Vorgaben, sondern auch durch effizientere Prozesse und eine stärkere Wettbewerbsfähigkeit im digitalen Zeitalter. Die E-Rechnungspflicht ist nicht nur eine Herausforderung, sondern auch eine Chance, Prozesse zu optimieren und langfristig effizienter zu gestalten. Passen Sie jetzt Ihre Systeme an um sich optimal auf die neue Ära des Rechnungswesens vorzubereiten.